30歳と40歳の住宅ローンの違い【名古屋市緑区 | 住宅相談】

2023/11/04

\30歳と40歳の住宅ローンの違い/

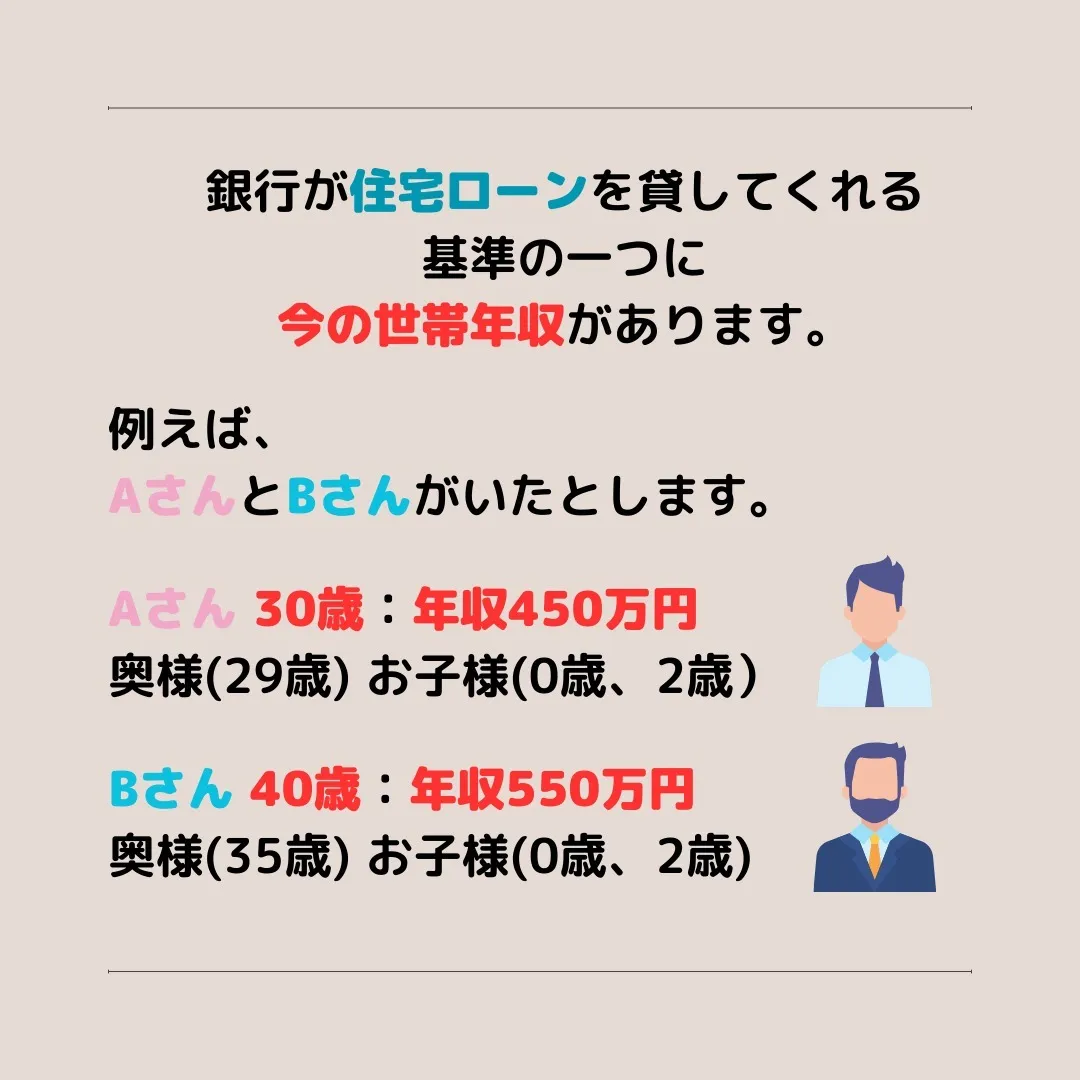

銀行が住宅ローンを貸してくれる

基準の一つに

今の世帯年収があります。

例えば、AさんとBさんがいたとします。

Aさん(30歳):年収450万円

奥様(29歳) お子様(0歳、2歳)

Bさん(40歳):年収550万円

奥様(35歳) お子様(0歳、2歳)

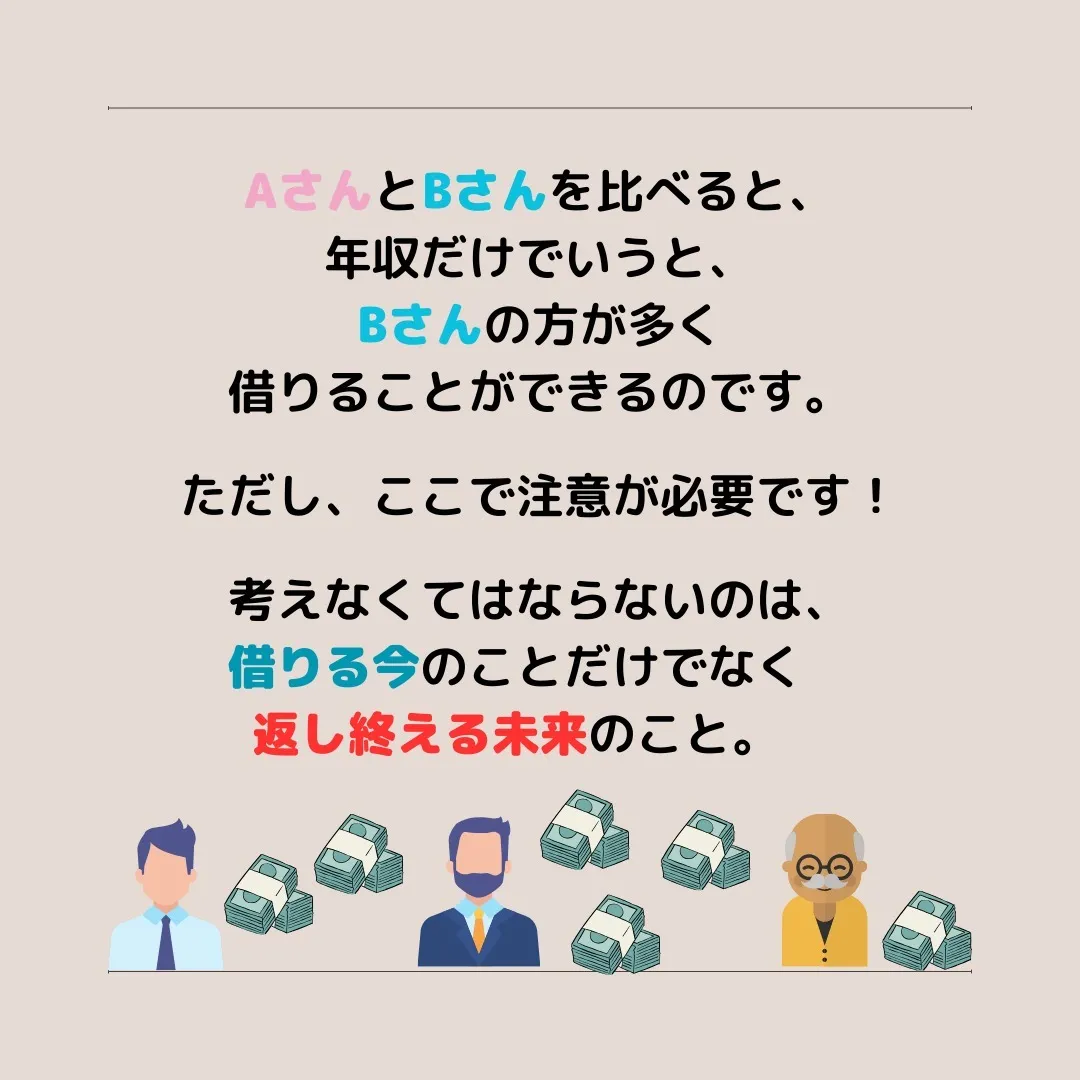

AさんとBさんを比べると、

年収だけでいうと、

Bさんの方が多く借りることができるのです。

ただし、ここで注意が必要です!

考えなくてはならないのは、

借りる今のことだけでなく

返し終える未来のこと。

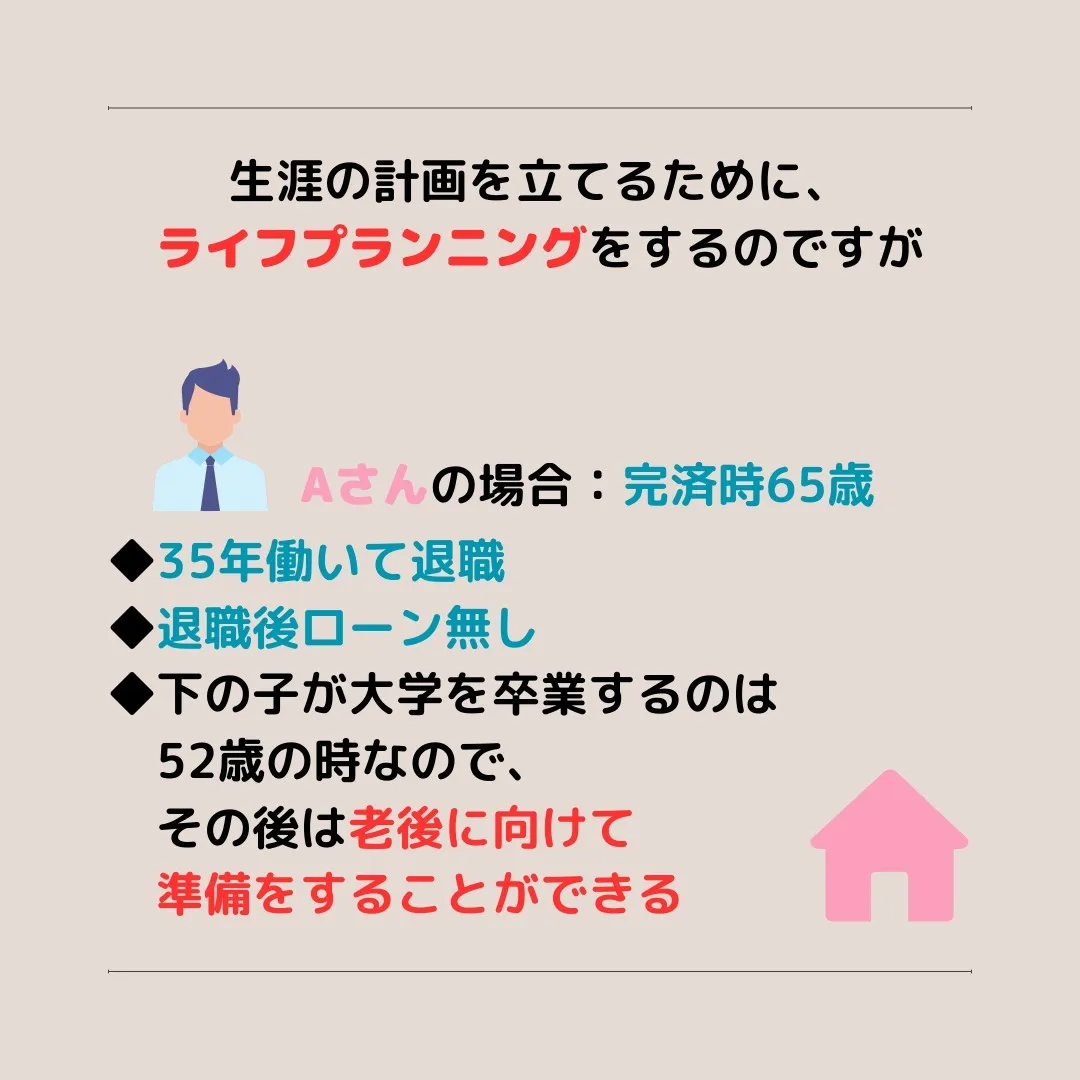

生涯の計画を立てるために、

ライフプランニングをするのですが

◇Aさん(30歳)の場合:完済時65歳

◆35年働いて退職

◆退職後ローン無し

◆下の子が大学を卒業するのは

52歳の時なので、

その後は老後に向けて

準備をすることができる

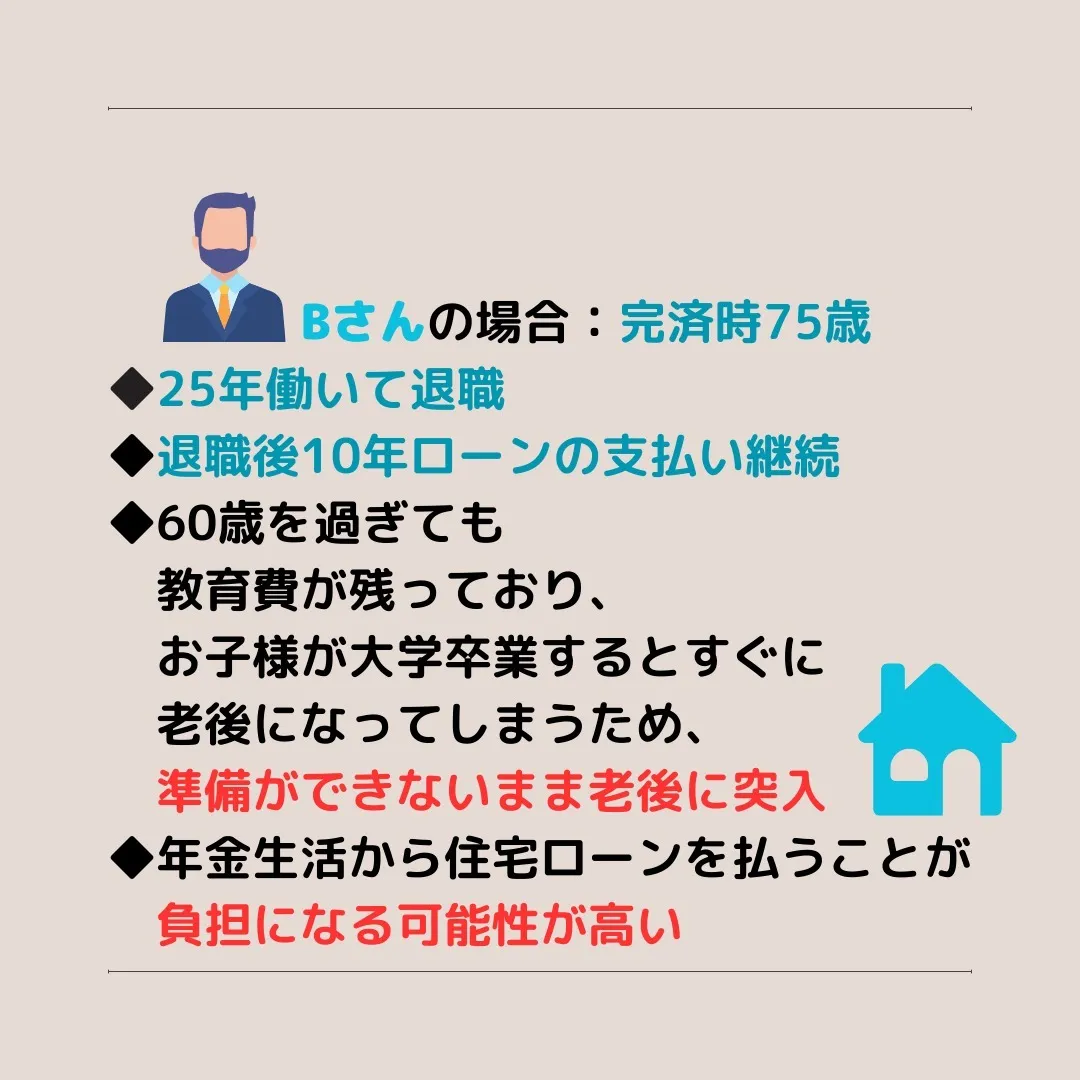

◇Bさん(40歳)の場合:完済時75歳

◆25年働いて退職

◆退職後10年ローンの支払い継続

◆60歳を過ぎても、教育費が残っており

お子様が大学卒業するとすぐに

老後になってしまうため、

準備ができないまま老後に突入

◆年金生活から住宅ローンを払うことが

負担になる可能性が高い

年収で比べると、Bさん(40歳)の方が

大きな金額を借りられるのですが、

完済までを考えて借りる金額は

しっかりと計画していかなくては

なりません。

銀行が貸してくれる住宅ローンの金額は、

無理なく返していける金額

というわけではありません。

ご夫婦の年齢、お子様の有無など

ご家族の状況によって

負担はことなります。

大事なのは、返済完了まで

無理なく返していける金額を借りること、

また、戦略的に返していくことで

老後も安心して暮らしていけるようにすることです。

おうちを建てるときには、

長い目で見た時に

建てたおうちで幸せな暮らしが

できるかどうかまで

考えることが大切なのです。

そのために、適正な予算とタイミングを、

一緒にライフプランニングをしながら、

考えてみませんか?

お問合わせはこちらから

■□■□名古屋市緑区で住宅購入のご相談なら当社へ■□■□

《当社サービス》

・適正予算診断

・住宅会社紹介

・土地探し

・住宅ローンアドバイス

・間取りアドバイス など