どっちが安い?3200万円の家と3400万円の家【名古屋市緑区 | 住宅相談】

2023/10/13

\どっちが安い?

3200万円の家と3400万円の家

住宅ローンの落とし穴/

おうち作りでわくわくするのは

間取りや外観

インテリアを決めることですよね?

ご家族でたくさん話し合い

色々と考えて

要望を詰め込んでいきます。

しかし、住宅ローンに関しては、

どうでしょう?

難しそうだからと、

勧められたものをよくわからないまま

選んでしまう、なんてことも

よく耳にします。

ただ、もし選んだ住宅ローンによって、

何百万円も変わってくるとしたら…?

住宅ローンで考えなくてはならないのは、

「いくらで家を買うか」(いくら借りるか)

ということではなく、

「総額いくらで住宅ローンを返すか」ということです。

住宅購入は、「家」を買うのではなく

「住宅ローン」という金融商品を買う

ということなのです。

例えば、

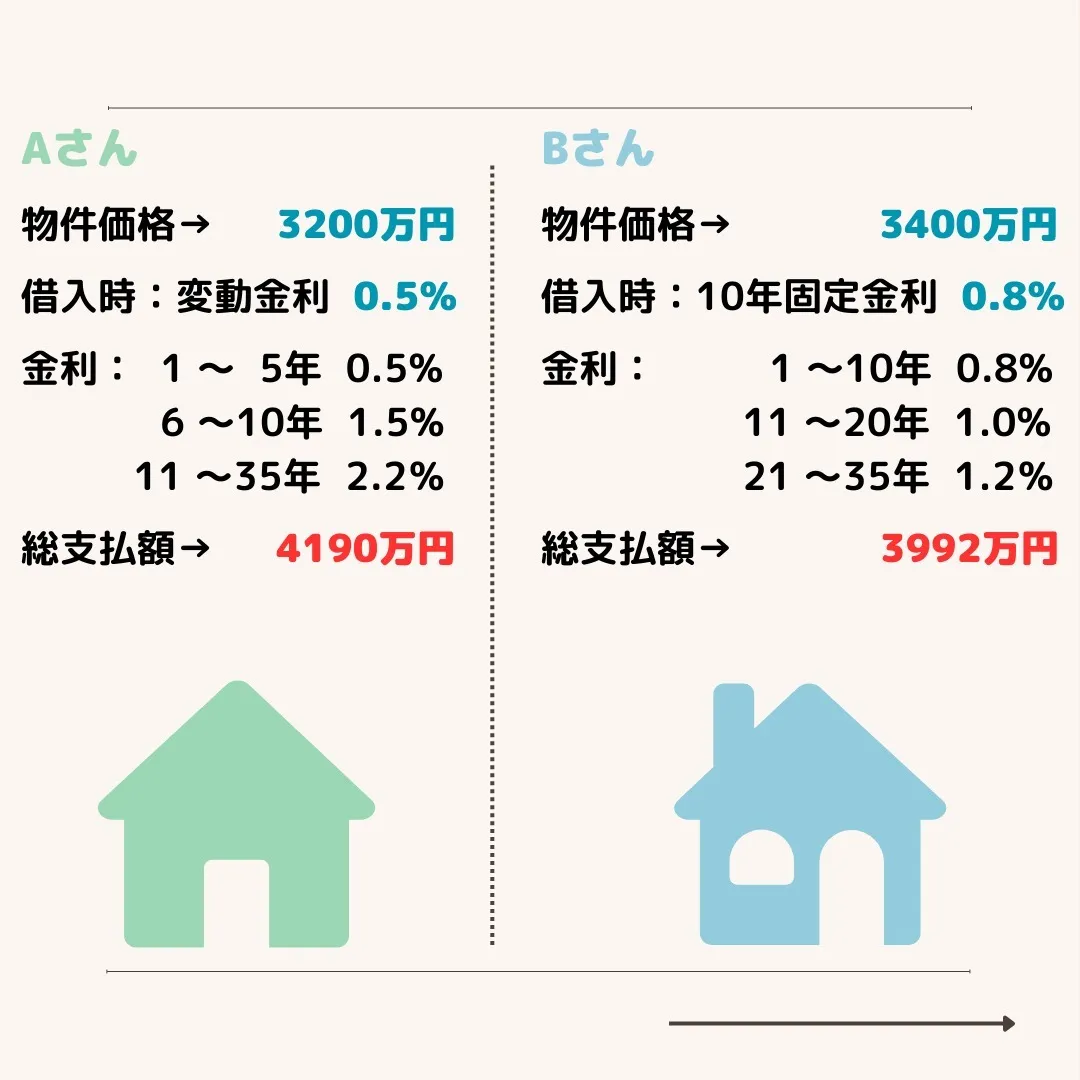

Aさん

物件価格→3200万円

借入時:変動金利 0.5%

1年~5年の金利が 0.5%

6~10年の金利が 1.5%

11~35年の金利 2.2%

総支払額→4190万円

Bさん

物件価格→3400万円

借入時:10年固定金利 0.8%

1年~10年の金利が 0.8%

11~20年の金利が 1.0%

21~35年の金利 1.2%

総支払額→3992万円

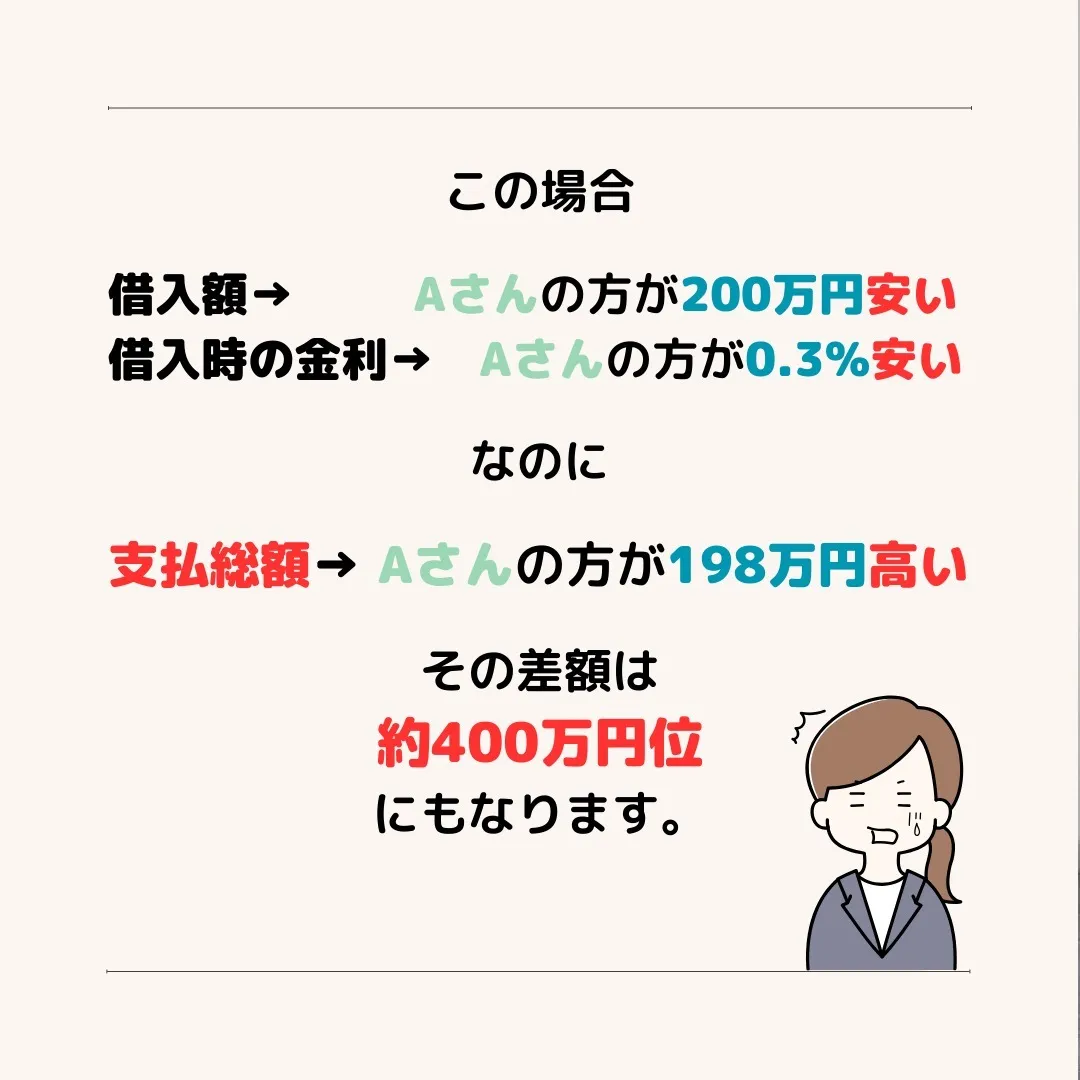

この場合、借入額はAさんの方が

200万円安く、

借入時の金利もAさんの方が

0.3%安いのに、

支払総額はAさんの方が

198万円も高くなりました。

その差額は約400万円位にもなります。

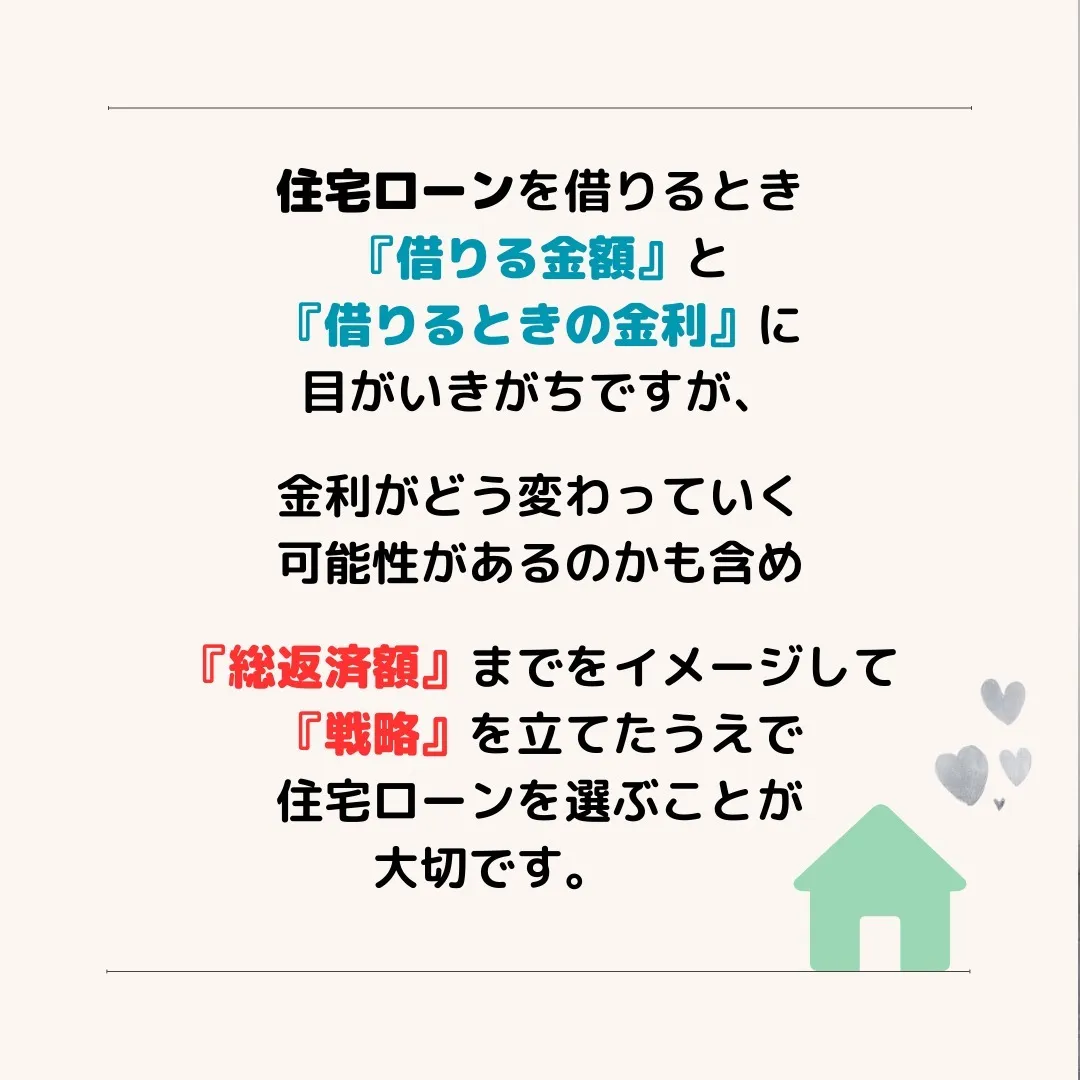

住宅ローンを借りるとき

「借りる金額」と「借りるときの金利」に

目がいきがちですが、

金利がどう変わっていく

可能性があるのかも含めて、

「総返済額」までをイメージして

「戦略」を立てたうえで、

住宅ローンを選ぶことが大切です。

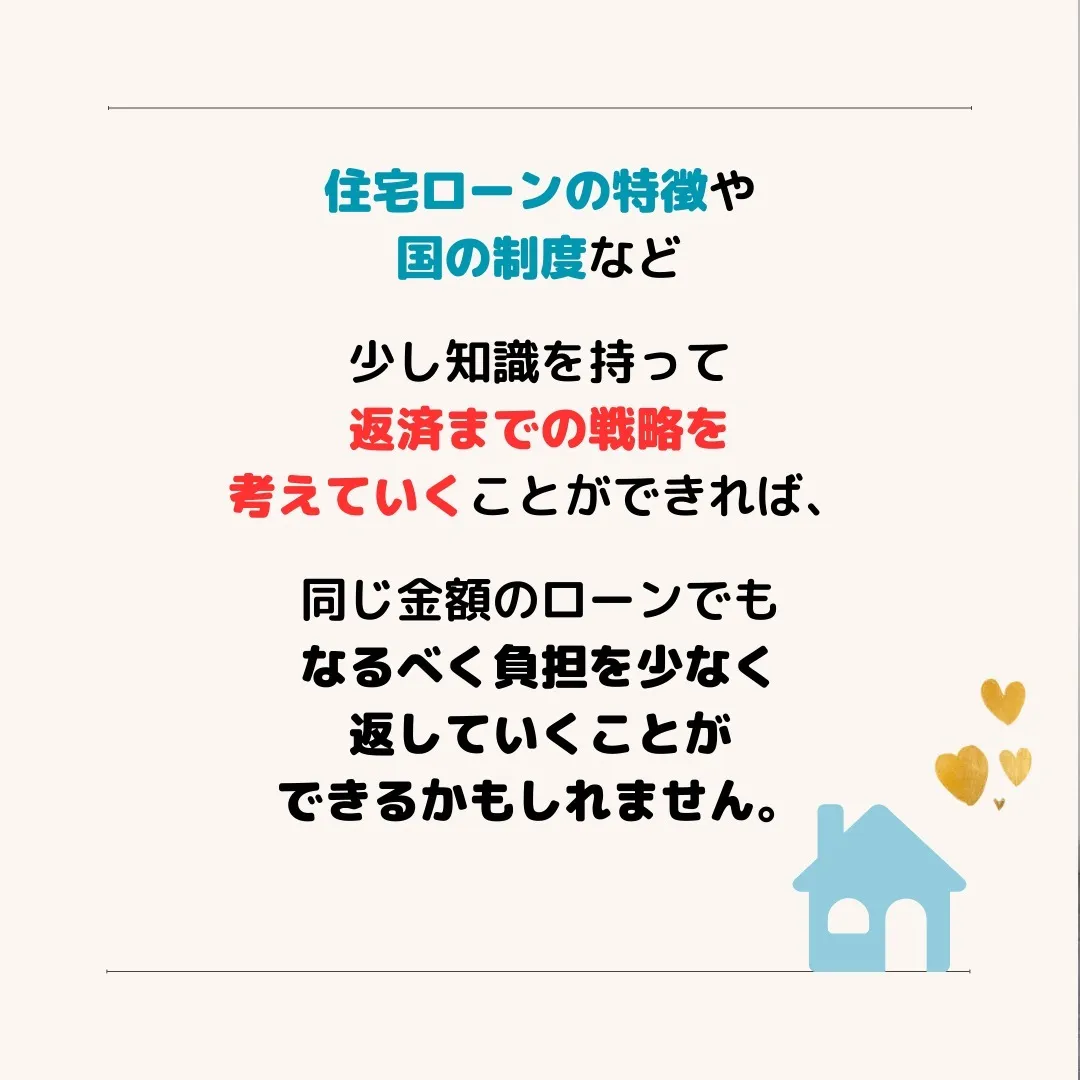

「住宅ローンの特徴」や「国の制度」など

少し知識を持って

返済までの戦略を考えていくことができれば、

同じ金額のローンでも

なるべく負担を少なく

返していくことができるかもしれません。

住宅ローンは大きなお買い物です。

なんとなく選ぶのではなく

戦略をもって返していくことで

より豊かな暮らしができるといいですよね。

自分で考えるのは難しいという方は、

お気軽にご相談ください。

お問合わせはこちらから

■□■□名古屋市緑区で住宅購入のご相談なら当社へ■□■□

《当社サービス》

・適正予算診断

・住宅会社紹介

・土地探し

・住宅ローンアドバイス

・間取りアドバイス など