頭金は入れない方がいい?!【名古屋市緑区 | 住宅相談】

2023/05/12

\頭金は入れない方がいい?!/

住宅ローンの気になるポイント

住宅ローンを借りるとき

頭金を出せるだけ出して

借りる金額を少しでも

少なくした方が『得』

と考えたことはありませんか?

(実は私もそう思っていました)

例えば、

4000万円の住宅購入をするとして

500万円を頭金として入れた場合と

頭金を入れない場合とで

比較してみましょう!

※住宅ローン金利:

35年固定1%元利均等返済

繰り上げ返済なし

ボーナス払いなしと仮定

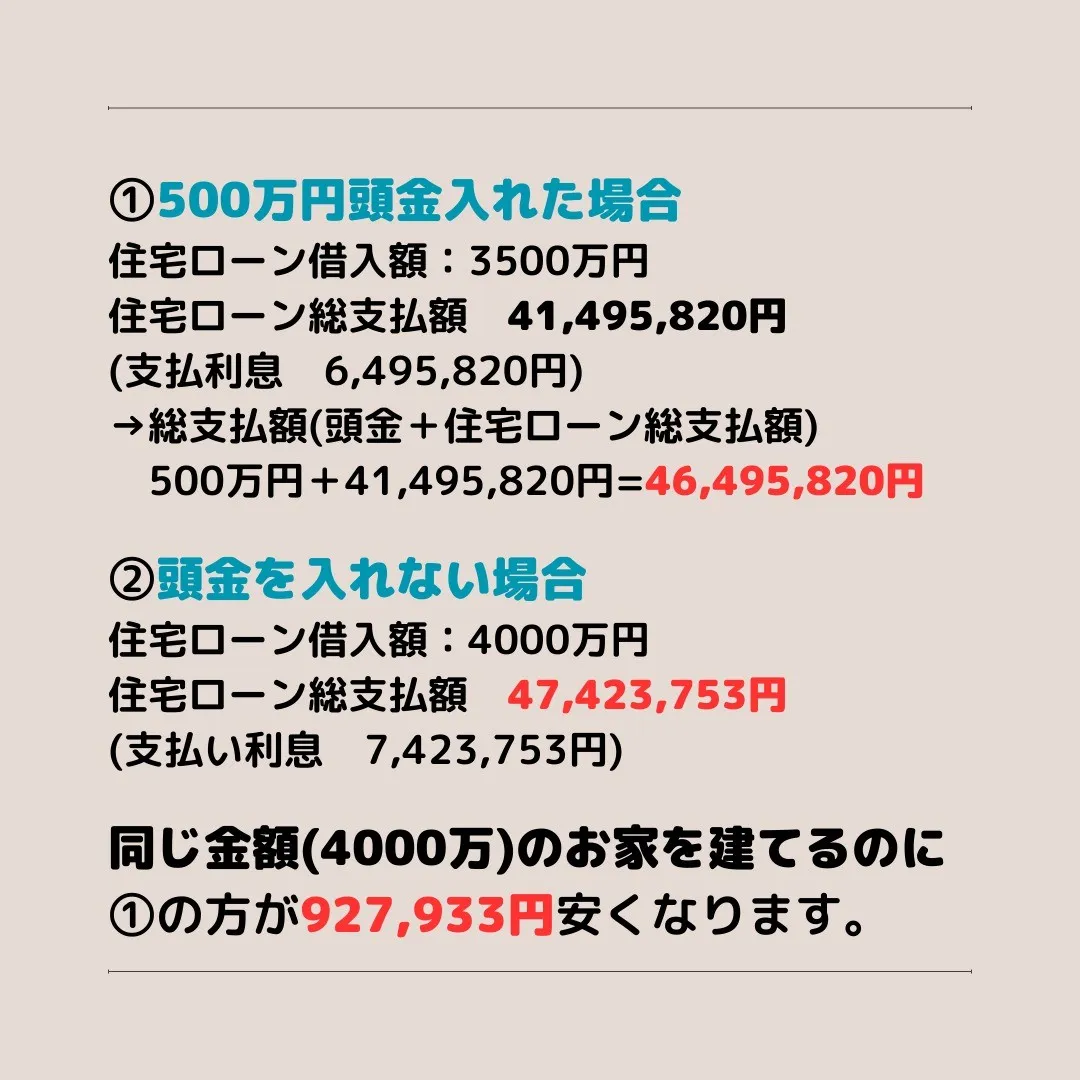

①500万円頭金入れた場合

住宅ローン借入額:3500万円

住宅ローン総支払額 41,495,820円

(支払利息 6,495,820円)

→総支払額(頭金+住宅ローン総支払額)

500万+41,495,820=46,495,820

②頭金を入れない場合

住宅ローン借入額:4000万

住宅ローン総支払額 47,423,753円

(支払い利息 7,423,753円)

同じ金額(4000万)のおうちを建てるのに

①の方が927,933円安くなります。

あれ?

頭金入れた方(①)が得?!

と思いますよね。

では②で、

頭金として入れなかった500万円を

運用した場合を考えてみましょう!

※年利3%の1年複利で

35年間運用すると仮定

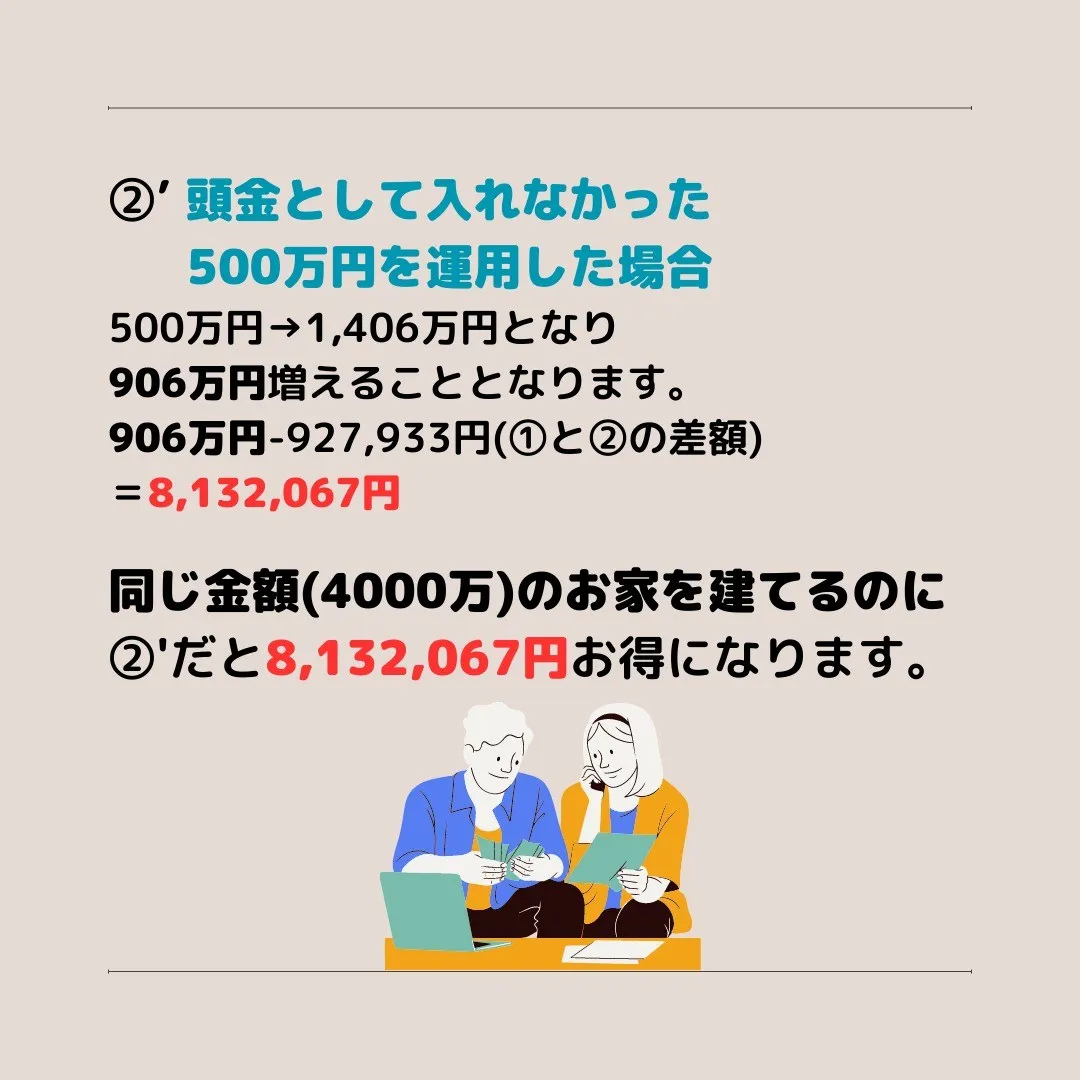

②’頭金として入れなかった

500万円を運用した場合

500万円→1,406万円となり

906万円増えることとなります。

906万円-927,933円(①と②の差額)

=8,132,067円②の方がお得になります。

同じ金額(4000万)のお家を建てるのに

②’だと8,132,067円お得になります。

もちろん、

「どの住宅ローンを選ぶのか?」

「頭金に入れる予定のお金を

どのように運用するのか?」

によっても

結果は変わってくるため、

一概には言えません。

ただ、同じお金でも、

使い方によって

大きく将来の資産形成が

変わってくるという事を

知って頂ければと思います。

将来の資産形成の事、

一緒に考えてみませんか?

そうすれば、

差額数万円、数十万円で

我慢しようか迷っていた

あなたの要望も、

叶えられるかもしれませんよ。

◆◇◆ おしらせ ◆◇◆

5月28日(日)10:00-11:30に

『家づくり勉強会《基礎編》』開催予定です。

詳しくはこちら

■□■□名古屋市緑区で住宅購入のご相談なら当社へ■□■□

《当社サービス》

・適正予算診断

・住宅会社紹介

・土地探し

・住宅ローンアドバイス

・間取りアドバイス など